目次

投資信託

投資信託をやった方が良いのか?

いつでも話題になっています。

そしてここを理解しなければ投資信託で100%失敗します。

そもそも投資信託が何なのか?

なんの為にあるのか?

を考えていきましょう。

投資信託とは?

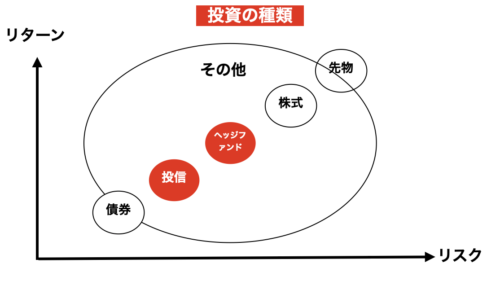

投資には様々な種類があります。

投資をする上で小口投資は凄く複雑で難しいものになっています。

なので小口の投資を集めて

「日本株式」

「外国株式」

「日本債券」

「外国債券」

などに分散して運用するものです。

専門家が運用して収益を投資家に還元をしてくれます。

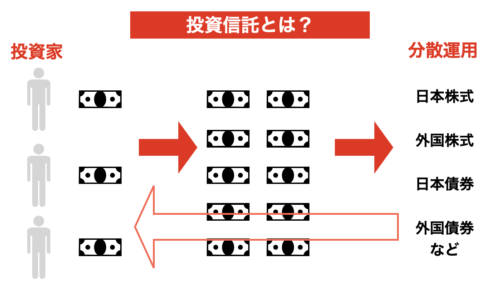

なので流れとしては

投資家からお金を集める

⇩

様々な投資商材にリスク分散

⇩

プロが運用

⇩

利益を投資家に還元

という流れになります。

大まかに投資信託はこの様になります。

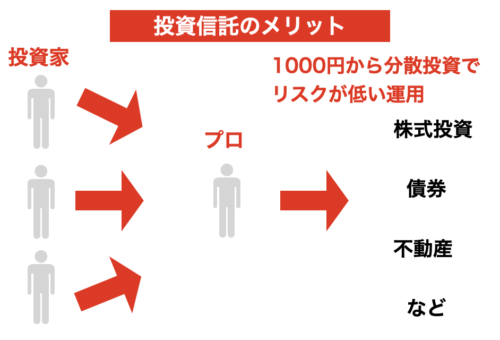

投資信託のメリット

投資信託のメリットは、プロに小口から任せる事が出来ると言う点です。

そして投資で1番重要なのは

「分散する事」

になります。

例えば卵を運ぶ事をイメージしましょう。

1つのカゴに10個の卵を入れるのと、5個のカゴに分けれ入れるのでは割れるリスクはどちらが大きいでしょうか?

1つに10個を入れてしまうと、カゴを落とすと10個の卵が割れますよね。

投資の原則はこれと同じになっています。

なので1つの大口投資は絶対に避けましょう。

投資と言っても

「株式投資」

「債券」

「不動産」

と色々ありますが、バランスよく投資する事が重要です。

しかしこれには凄く手間が掛かります。

その手間を請け負ってくれるのが

「投資信託」

になります。

ここが投資信託の1番のメリットになります。

投資信託のデメリット

投資信託のデメリットとして

①元本保証なし

②手数料がある

③短期益が低い

と言うのがあります。

手数料にも数種類あり

「販売手数料(銀行・証券会社)」

「信託報酬(維持手数料年利1%程度)」

「信託財産留保額(途中売却手数料)」

があります。

投資信託は長期保有向けなので、1年で何倍のリターンはあり得ません。

この様なデメリットも頭に入れておきましょう。

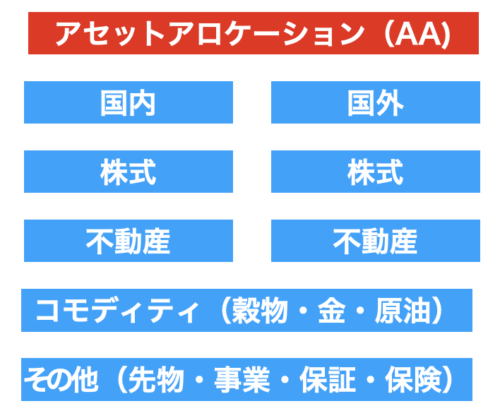

アセットアロケーション

アセットアロケーション=AAスキル

このAAスキルは非常に重要です。

このスキルは資産分散スキルと覚えましょう。

投資は

「国内」

「国外」

と大きいく分ける事が出来るが、どちらかに偏ってはいけません。

その為に投資信託の活用が大事になります。

「投資信託が重要なのはわかったがどこで買うの?」

と言う方はいますよね。

投資信託は販売会社で買う事になります。

この販売会社とは

「証券会社(ネット証券あり)」

「銀行」

です。

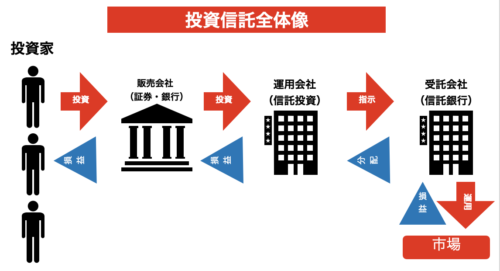

そして証券会社や銀行が運用会社に信託投資をする。

運用会社が受託会社と言う信託銀行に指示を出し、その指示に基づいて受託会社が運用する。

そしてその市場は、株式、債券、不動産で運用がされます。

そこで損益が出ると運用会社に分配され、販売会社、投資家に損益が分配される。

これが投資信託の全体像になります。

もう一度簡単に流れを解説します。

投資家が販売会社で購入

⇩

販売会社が運用会社に信託投資

⇩

運用会社が受託会社に指示

⇩

指示に基づき分散して運用

⇩

損益を運用会社に分配

⇩

損益を販売会社、投資家に分配

この様な流れになります。

会社が破綻したら?

ここまで理解すると投資信託は、様々な会社が関わっている事が分かります。

そこで心配になるのが

「それぞれの会社が破綻したらどうなるの?」

と気になるかと思います。

しかし心配しないで下さい。

「販売会社」

「運用会社」

「受託会社」

で全てお財布が別になっております。

これは管理する上での義務です。

もし会社が潰れそうになっても、投資家からの預かり金なので経費に回す事は不可能になっています。

なのでそこは心配いらないでしょう。

しかしプロに任せると言っても投資なので元本保証がないことは、いつでも頭に入れておきましょう。

投資信託全体像

投資信託とはあくまでも商品になっています。

投資信託は

「販売会社(証券・銀行)」

から購入するとお伝えしましたが、販売会社を通さなくても購入出来ます。

むしろ販売会社を通すと、手数料を取られるので通さない投資信託を購入した方が良いです。

販売会社は売ることが目的なので、販売会社を通さないで購入した方が正しい情報も入ります。

なので販売会社を通さないで、直接委託できる投資信託を購入しましょう。

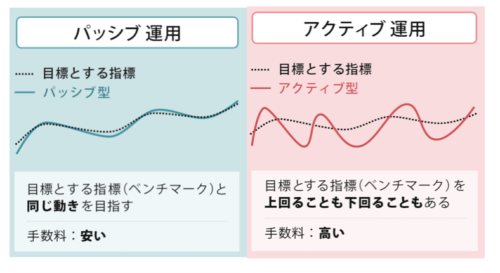

アクティブ・パッシブ運用

投資信託には

「アクティブ運用」

「パッシブ運用」

の2種類があります。

アクティブ運用とは目標とする指標(ベンチマーク)を上回る事を目標にします。

簡単に言うと安い時に買って、高い時に売る手法です。

常に見ていなければならないので手間が掛かり、手数料が高くなります。

パッシブ運用とは目標とする指標(ベンチマーク)と同じ動きをする事を目標にします。

例えば株価と同じ動きを目指すなら、その動きに合わせて運用していきます。

パッシブ運用は手間が掛からないので、手数料が安くなっています。

アクティブとパッシブどちらが良いのか?

「アクティブ運用」

「パッシブ運用」

の違いはわかったと思いますが、投資信託ではどちらが良いのでしょうか?

しかしこの答えの前にしっかり理解しなければならない事があります。

パッシブ運用で日経平均と同じ動きを目指すのであれば、日経平均の事を理解しなければなりません。

ニュースや新聞で

「日経平均」

とよく耳にするが、しっかりと理解している人は少ないです。

日経平均とは日本の1部上場企業1700社の中の、225社(選抜メンバー)の平均株価になります。

その225社は日本経済新聞が決めております。

そしてパッシブ運用は225社に合わせた動きを目指します。

このパッシブ運用は

「インデックス運用」

とも言われています。

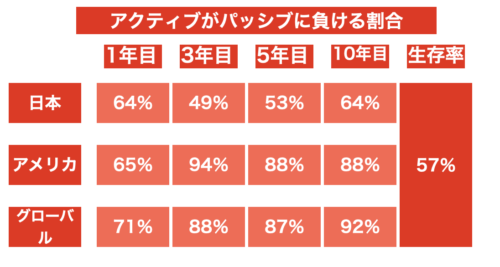

そして結論は

「パッシブ運用の方が良い」

です。

「アクティブ運用で安い時に買って、高い時に売る方が儲かるでしょ?」

と思うかもしれませんが、アクティブがパッシブに負ける数値が出てしまっているのです。

なので投資信託はパッシブ運用をしましょう。

投資では目の前の数字に感情的になってはいけません。

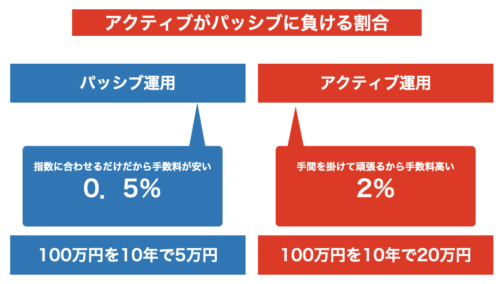

アクティブがパッシブに負ける割合

投資をする時に

「頑張って運用する!」

と言う人はいますが、頑張ってアクティブに運用すればするほど楽をしている人に負けてしまいます。

画像の様に頑張っている人が負ける統計があるのです。

投資とは

「寝て飲んで待て」

と名言があるほどで、アクティブになってはいけません。

そして投資信託のアクティブ運用は、半分以上が潰れています。

なので

「アクティブ運用は勝てない」

と言う事です。

手間と頑張るって何?

投資では頑張った分のリターンがあるわけではありません。

パッシブ運用=手数料が安い

アクティブ運用=手数料が高い

これは覚えたかと思います。

そしてアクティブ運用は、手数料を取って潰れる事が多々あります。

預け金は安全に管理されているが、結局減って戻って来るのです。

100万円を10年で見てみると

パッシブ=5万円

アクティブ=20万円

と手数料だけで15万円も差があります。

アクティブ運用はリターンよりも、手数料が低くなる事がデメリットです。

なのでパッシブ運用の方が良いでしょう。

販売会社が

「パッシブ運用ですか?アクティブ運用ですか?」

と聞いてきたら即座に

「パッシブ運用で」

と答えましょう。

投資信託の利益

投資信託の利益は3種類あります。

①キャピタルゲイン

②インカムゲイン単利

③インカムゲイン複利

になります。

何となく聞いたことはあるでしょうか?

しっかりと解説していきます。

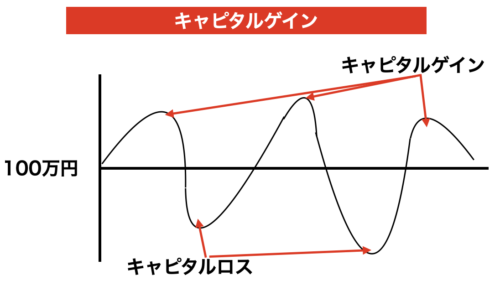

キャピタルゲイン

キャピタルゲインとは100万円で買って、110万円で売れれば10万円が利益になる。

逆に90万円で売ると−10万円(キャピタルロス)になります。

キャピタルゲイン=利益

キャピタルロス=損

この様に投資信託にも、キャピタルゲインとキャピタルロスがあります。

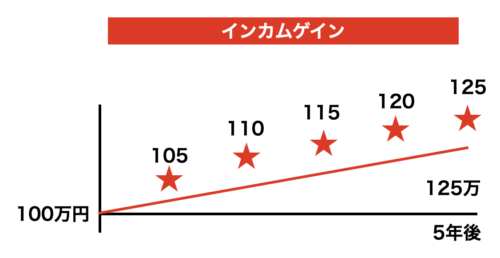

インカムゲイン単利

インカムゲイン単利とは利子や配当を毎月数%貰えます。

例えば100万円の5%であれば

1年後=105万円

2年後=110万円

3年後=115万円

4年後=120万円

5年後=125万円

と利子や配当を受け取れる。

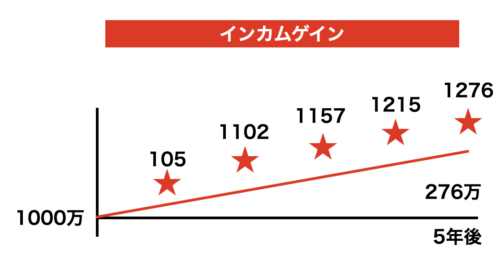

インカムゲイン複利

インカムゲイン複利は1000万円を5%だと

1年目=1050万円

2年目=1102万円

3年目=1157万円

4年目=1215万円

5年目=1276万円

と2年目から元金に対してではなく、増えた金額に対して5%がかかる。

1000万円の投資で5%の単利と複利では、5年後に26万円も変わります。

期間が長くなればもっと変わるので、複利がおすすめです。

投資信託は全て嘘

ここからが1番重要です。

投資信託は

「プロが運用してくれる」

「リスク分散をしてくれる」

「投資信託はやったほうがいい」

とここまでの話だと思うかと思います。

しかしこれは全て嘘です。

世間ではこの様な事が謳われていますが、投資信託は信じてはいけません。

何を言われても断りましょう。

投資信託は手数料ビジネスなので、始めたところで何ともなりません。

しかし冒頭で

「投資信託はリスク分散に最適」

「投資ではリスク分散が鉄則」

と言いましたよね?

では何でリスク分散をすれば良いでしょう?

リスク分散は手間が掛かるので、自分でやるのはしんどいです。

投資信託が助けてくれなくても、任せられるものはあります。

投資ファンド

皆さん投資ファンドを聞いた事ありますか?

投資ファンドとは、複数の投資家から資金を集めてファンド(基金)とし、運用のプロであるファンドマネージャーが株式や債券、金融派生(デリバティブ)商品、不動産など様々な投資対象で運用し、得られた収益を出資比率に応じて投資家に配分するものです。

そして

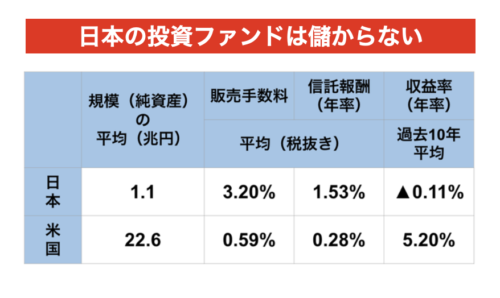

「日本の投資ファンドは儲からない」

と言うことを覚えておきましょう。

これは金融庁から発信されているので確実です。

例えば砂漠で水を売ったら、100万円で売れるかもしれませんよね?

しかし日本で水を売っても100円です。

この様に

物が少ない=高い

物が多い=安い

言うのは投資でも同じなのです。

投資規模が

日本=1.1兆円

アメリカ=22.6兆円

と22倍も差があります。

アメリカは投資商材で溢れているので、凄く手数料が安いです。

販売手数料の平均は

日本=3.20円

アメリカ=0.59円

となっています。

日本は投資する人が少なく、砂漠の水状態です。

なので手数料が高くなります。

対してアメリカは手数料が安いので、収益を上げやすいでしょう。

なので日本の投資でアメリカと同じ手法を用いても負けてしまいます。

ここはしっかりと頭に入れておきましょう。

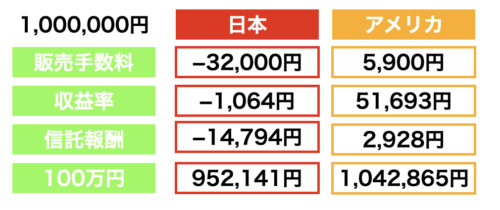

アメリカと日本の違い

100万円の投資を日本でするのと、アメリカでするのではどの様な違いがあるでしょう?

上記の表の様な数値が出ます。

日本で100万円を投資すると

−14,794円に1年でなってしまう。

対してアメリカで100万円投資すると

1,042,865円になります。

「投資はどこの国が安いのかな?」

と考えると投資市場の大きな国になります。

アメリカはもちろんだが、香港やシンガポールも凄く市場が大きいです。

どこで投資をするかで雲泥の差があるので、しっかりと考えましょう。

日本で頑張って投資をしても必ず損をします。

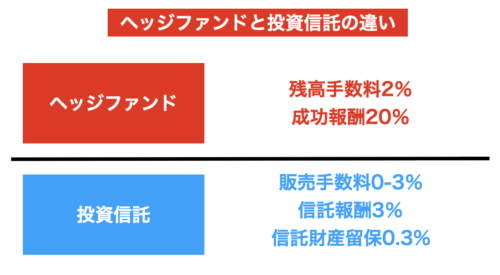

ヘッジファンド

ヘッジファンドと投資信託の違いはご存知ですか?

日本はヘッジファンドが物凄く少ないです。

しかしアメリカや香港は物凄く多くなっています。

ヘッジファンドも市場規模が関わります。

ヘッジファンドは儲けの仕組みになります。

そこにファンドマネージャーがいて指示を出している。

ヘッジファンドは残高手数料や成功報酬で儲けています。

そこに販売手数料は存在しないです。

例えば1,000万円の年利5%であれば1,050万円。

もしその投資が上手くいって年利10%になれば1,100万円。

この様な場合は50万円に対しては5%の報酬。

残りの50万円は20%。

の様に成功報酬を定めます。

これがヘッジファンドの一般的な仕組みです。

投資信託は

「販売手数料」

「信託報酬」

「信託財産留保」

など投資が成功しようがしまいが、儲かるようになっています。

なのでヘッジファンドは色々と試行錯誤をしてくれるのです。

投資家に親身になってくれるヘッジファンドはとても優秀と言えるでしょう。

さらにヘッジファンドは

「コモディティ」

「不動産」

「株式」

など様々なファンドがありまあます。

その分野事にプロフェッショナルが存在し、先導となって運用してくれます。

なので投資ごとのスペシャリストに任せることが出来る。

自分が分散する為に手間もいりません。

情報を買うという観点でもファンドとの付き合いは、非常に重要でしょう。

ファンドのメリットは満載です。

なのでファンドとは上手に付き合って、情報をもらいましょう。

まとめ

・投資信託は日本でやってはいけない

・投資信託は市場の大きな国で

・資金があればヘッジファンドを使う

・ヘッジファンドのマネージャーと仲良くなる

・マネージャーから情報をもらう

コメント