債券投資

皆さん投資をしていますか?

投資は今後必須になっていきます。

きっと

「興味はある」

「やってみたい」

「少し怖い」

「勉強のしかたがわからない」

「何から始めたら良いかわからない」

と言う人が多いかと思います。

そんな人にピッタリなのが

「債券投資」

になります。

債券投資は投資をやる上で必ずやるべきです。

絶対にやるべきですがしっかりと知識を付けてからやりましょう。

なので債券投資についてお話をします。

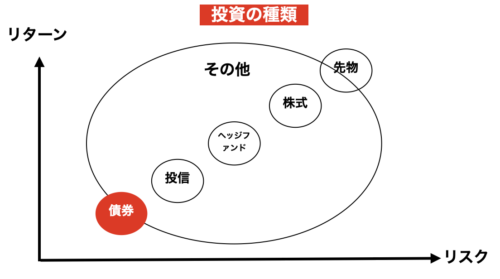

投資の種類

投資の鉄則で

「リスクが高ければリターンも高い」

「リスクが低ければリターンも低い」

と言うのがあります。

色々な人が

「この投資儲かるよ!」

と言われると

「リスクが低くてリターンが高い」

勘違いしてしまいます。

しかしそのような事は絶対にないのでやめておきましょう。

投資は大きく分けて

「債券」

「投信」

「ヘッジファンド」

「株式」

「先物」

になります。

リスクとリターンについては画像を参照下さい。

この5つの中でも1番リスクが低いのが

「債券」

になります。

なので投資の中でも安全な部類になります。

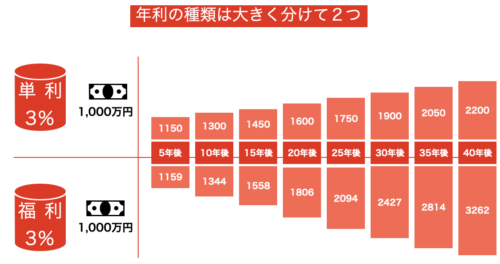

年利の種類

今後投資を始めたり、証券会社の人と話をすると

「年利」

というキーワードが出てきます。

年利とは

「年間でいくら利益が出るか?」

になります。

そして年利の中でも

「単利」

「福利」

の2種類に別れます。

単利3%で1,000万円投資すると、1年目は1,000万円に対して3%がかかる。

そして2年目以降も1,000万円に対して3%がかかる。

対して福利3%で1,000万円投資すると、1年目は1,000万円に対して3%がかかる。

そして2年目は1,030万円に対して3%が掛かります。

なので単利=投資額に対して利率

福利=増えた金額に対して利率

と覚えておきましょう。

画像を見ていただくと分かりますが、単利と福利では長い目で見ると大きな差が生まれます。

1,000万円の投資に対して40年後に1,062万円の差額です。

なので年利の中でも

「単利」

「福利」

で大きな違いがある事を覚えておきましょう。

また証券マンなどから

「年利」

というワードが出たら

「単利ですか?福利ですか?」

と聞けるようにしましょう。

これを言われるだけで証券マンも

「この人には変な提案は出来ない」

と思われます。

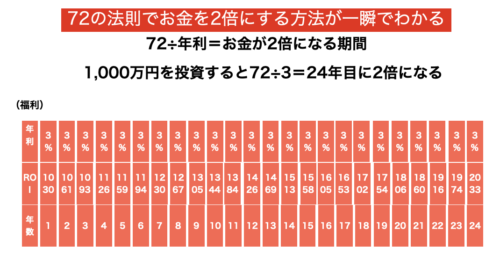

72の法則

72の法則でお金が2倍になる期間が分かります。

年利(福利)3%であれば

「72÷年利」

でお金が2倍になる期間が一瞬で分かります。

1,000万円を福利3%で投資すると

72÷3%=24年で2倍になります。

これは福利の計算なのでしっかりと頭に入れておきましょう。

「福利5%」

「福利10%」

と話が出たら落ち着いて72で割って下さい。

この

「単利」

「福利」

「72の法則」

を知っているだけで投資の話はしやすくなります。

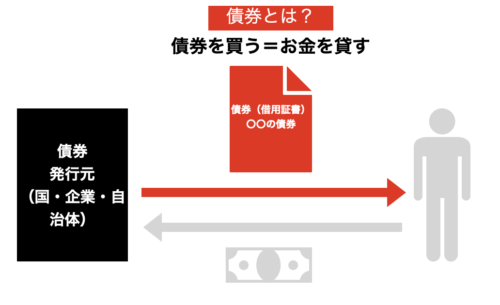

債券投資とは

「債券」

と言う言葉を聞いた事はありますか?

きっとほとんどの人が聞いた事があるかと思います。

「債券」

と聞いただけで

「難しそう」

「めんどくさい」

「ややこしい」

と思ってしまう方も多いのではないでしょうか。

しかし債券は非常に簡単です。

債券とは

「国」

「企業」

「自治体」

などがお金を集めるときに発行するものです。

お金を借りる時に借用書を書きますが、借用書と同じと様な物と理解して大丈夫です。

例えば

国が債券発行→投資家が購入→国にお金が入る

という流れになります。

なので国債を買うと国にお金を貸しているような物になります。

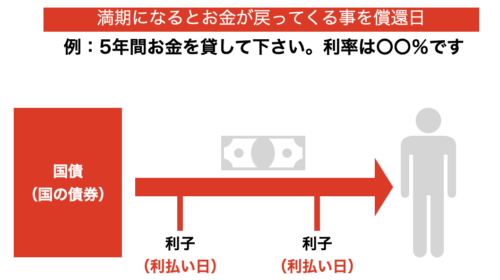

利子

債券=お金を貸すと言いましたが、お金をただでは貸さないですよね?

お金を貸すと

「利子」

と言うものがつきます。

なので国が

「5年間お金を貸して下さい!利率は〇〇%です」

と国が決めます。

このように考えると皆さんどの様な債券を買いたいですか?

利率の高い物を買いたいですよね?

利率の低い物を買いたい人はいないかと思います。

なので国が定めて利子を払ってくれる(利払い日)仕組みになっています。

そして貸したお金がそのまま帰ってこないとおかしいですよね。

なのでお金を返済する期限も決めます。

例えば5年債で1,000万円を貸していると

「5年後に1,000万円返します」

とうことになります。

この5年目の事を

「償還日」

と言います。

なので債券は5年間利子を貰い続けて、償還日に返済される仕組みになっています。

そして債券の特徴は

「国・企業・自治体が潰れなければ必ず返済される」

と言うのがあります。

債券と定期預金

ここまでの債券を理解すると

「なんか銀行定期預金に似てるな」

と思った人がいるかと思います。

なのでここでは

「債券と定期預金の違い」

について解説していきます。

定期預金も

「5年間お金を預けて下さい。5年後に解約するとお金が返ってきます。」

となっています。

なので債券と似ていますよね。

しかし債券と定期預金の違いは3つあります。

債券には

①価格変動あり

②金利変動なし

③元本保証なし

という特徴があります。

また1番の債券と定期預金の違いとして

「言葉の違い」

があります。

例えば定期預金で途中でお金が必要になると

「解約」

をしますよね。

しかし債券を途中でやめると

「売却」

になります。

なので

定期預金=解約

債券=売却

と覚えておきましょう。

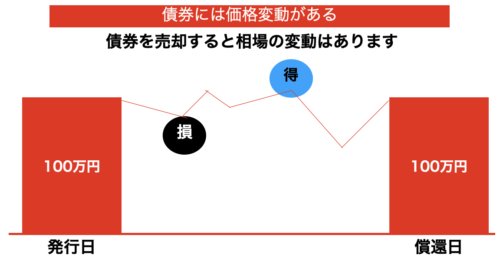

債券の価格変動

債券の価格変動って何?

と思うかもしれませんが、債券には価格変動があります。

なぜ価格変動があるのか?と言うと

「マーケットで売れたり、売れなかったりする」

からです。

国債で潰れそうな国の国債は誰も買いたくないですよね。

逆に信頼性の高い国であれば買いたいですよね。

潰れそうな国=価格が下がる

信頼性のある国=価格が上がる

となっています。

しかし100万円買ったら、価格が変動しても償還日に100万円は返ってきます。

ここは債券の大きな特徴になります。

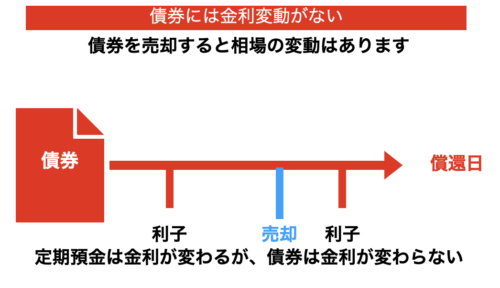

債券の金利変動

債券には金利の変動がありません。

なので債権を購入すると、償還日まで同じ利子をもらう事が出来ます。

銀行の定期預金では国債によって金利変動が生じます。

そして1年目に3%の債券で1年半で現金が必要になり、売却しても半年分の利子も受け取れます。

これを

「経過利子」

と言います。

この様に債券は念密に利子を計算して、約束事で利子が変わらない様になっているのです。

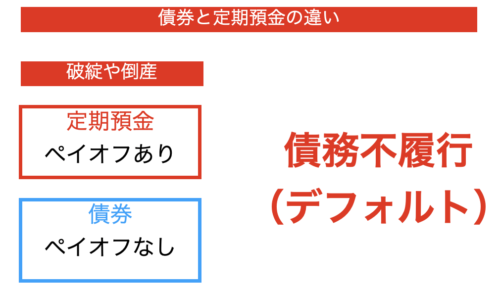

債券と定期預金の大きな違い

定期預金では銀行が潰れても

「ペイオフ制度」

があり保証があります。

しかし債券では

「国」

「企業」

「自治体」

が潰れてしまうとペイオフ制度がなく、保証されません。

その結果

「債務不履行」

という形になるのです。

債券と定期預金ではこの様な違いがあります。

債券と定期預金の安全性

ここまで理解すると

「保証がある定期預金の方が安全なのでは?」

と考える人が多いかと思います。

しかしよく考えてみましょう。

銀行の破綻と国の破綻はどちらが先になるか?

もし国が破綻すると

「生活保護」

「年金」

「社会保障」

はなくなりますよね。

そのようになると国民はどのような行動に出るでしょうか?

そもそも国が破綻すると、銀行の方が先に潰れるのは想像出来ないでしょうか?

国が破綻するとなると国民は不安になり、銀行に並びます。

そして預金を全て下すでしょう。

その結果銀行は潰れます。

もしくは潰れなくても預金を下ろせなくなるでしょう。

そうなると定期預金よりも債券の方が安全なのでは?

と私は考えます。

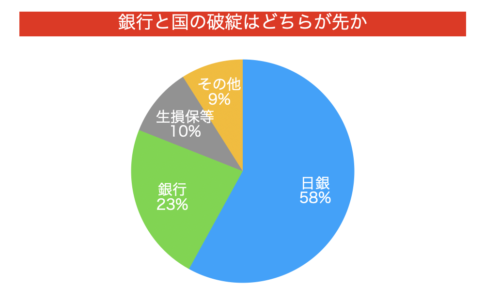

国債を買っている所

日銀=58%

銀行=23%

生損保等=10%

その他=9%

国債がデフォルト(債務不履行)になる前に、絶対に銀行が潰れます。

国が破綻するとなると国民は銀行に行列を作って、現金を引き出すのは想像出来ると思います。

なので銀行が機能しない状況になります。

その後に国破綻が起こるでしょう。

なので債券を買うのは、定期預金よりもリスクがありません。

実際に国債購入割合を見ると銀行が23%。

なので国よりも先に銀行が潰れるリスクが高いと私は考えます。

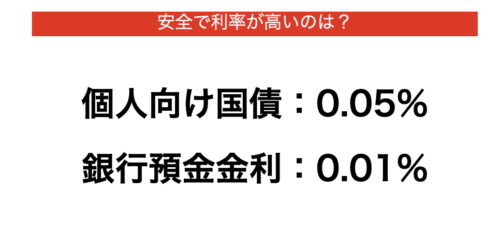

安全で利率が高いのは?

個人向け国債=0.05%

銀行預金金利=0.01%

個人向け国債は0.05%と物凄く低いです。

しかしGoogleで

「国債 購入」

と検索してみましょう。

調べてみると誰でも購入が可能です。

対して銀行預金金利は0.01%

こちらも物凄く低いですね。

どちらが安全で利率が高いか考えてみましょう。

確実に

「個人向け国債」

になります。

なので銀行預金するのではなく

「国債購入」

をしましょう。

更に今後は預金額に対しても税金が掛かる可能性があります。

これを

「預金税」

と言います。

ここでは国債購入を勧めていますが

「国債=0.05%」

の金利で低い事は頭に入れておきましょう。

あくまでも銀行預金よりは良いと言うことです。

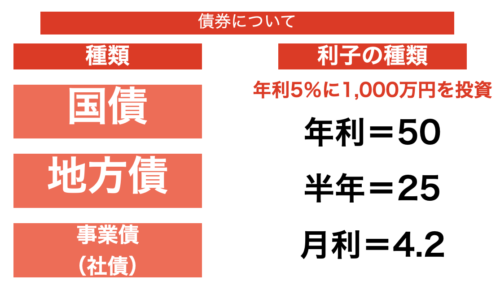

債券について

債券にも

「国債」

「地方債」

「事業債(社債)」

の様に様々な種類があります。

国債=国が発行

地方債=自治体が発行

事業債=企業が発行

していて、利子も

「年利」

「半利」

「月利」

に別れます。

なので年利5%に1,000万円の投資=毎年50万円

半利=25万円

月利=4.2万円

になります。

この様に種類も支払い方法も色々とあるのです。

しかしほとんどが

「年利」

になっている事を頭に入れておきましょう。

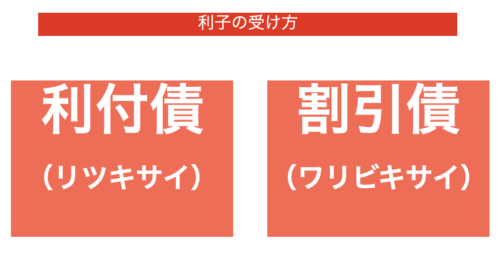

利子の受け方

利子の受け方にも種類があります。

「利付債」

「割引債」

になります。

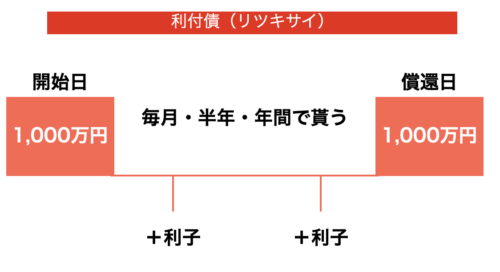

利付債

利付債とは例えば1,000万円で債券が発行されたとします。

そして毎月・半月・年間で利子を貰って償還日に戻ってくる。

これが利付債になります。

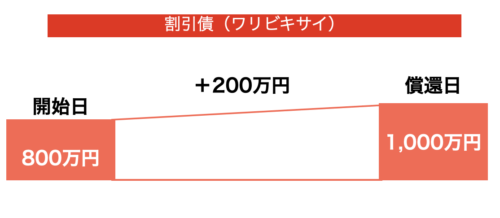

割引債

割引債とは例えば800万円で債券が発行されたとします。

割引債では利子が発生しない。

その代わり5年債であれば、5年後の償還日に1,000万円で返ってくる。

なので800万円で買った債券が、5年後1,000万円になると約束された債券になります。

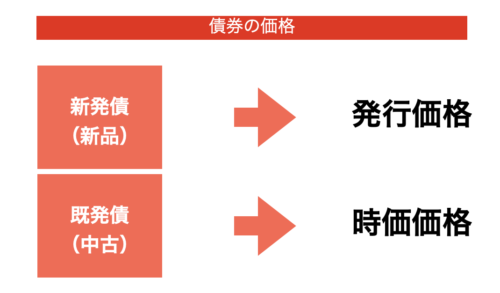

債券の価格

債券の価格も

「新発債(新品)」

「既発債(中古)」

の2種類に別れます。

なぜ中古があるの?

と思いますよね。

ここで思い出して欲しいのが

「債券は途中で売却が出来る」

という事です。

途中で売却出来ると言うことは、途中で買う事も出来ると言う事です。

そして債券の価格は新発債であれば発行元が決めます。

そして既発債は時価価格で決まります。

なので市場の相場によって上がったり下がったりします。

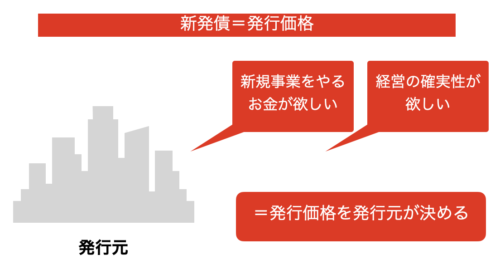

新発債

例えば企業が

「新規事業をやる」

「お金が必要」

「経営の安定性が欲しい」

となった時に債券を発行し、発行価格を決めます。

企業がなぜ債券を発行するのか?

と言うと債券は金利が低いから。

金利の低い債券でも確実に返せるので、みんな買ってくれると推測し債券を発行します。

この様に色々な要素を踏まえて発行元が価格を決めるのです。

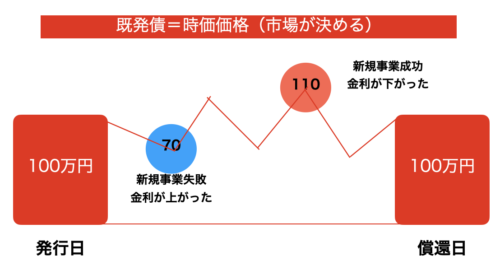

既発債

既発債=時価価格(市場が決める)

例えば発行日が100万円の債券だとします。

新規事業で失敗していると、返ってこないので皆さん買いたく買いたくないですよね?

その結果時価価格がさ上がります。

逆に事業が成功して金利が下がると、100万円の債券が110万円になる事があります。

しかし償還日に変えてくるのは100万円です。

この様に既発債は時価マーケットで決まります。

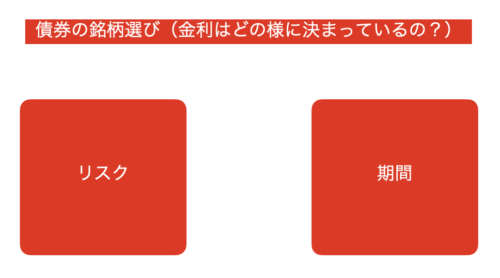

債券銘柄選び

債券にも色々な国や企業の債券があります。

どの様に債券の銘柄を選べば良いのでしょうか?

「アルゼンチン」

「SoftBank」

「日本」

と色々な債券から選ぶポイントは2つです。

それが

「リスク」

「期間」

になります。

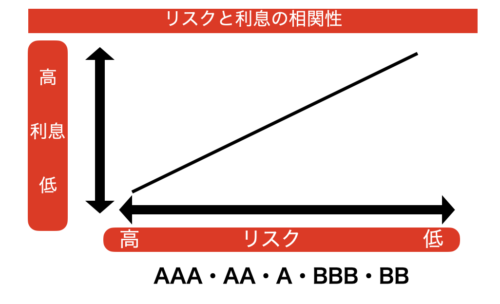

リスクと金利の相関性

リスクが高い=金利が高い

リスクが低い=金利が低い

利息が高い=リスクが高い

利息が低い=リスクが低い

という関係性になっています。

そのリスクを見る方法は債券を買う時は

「AAA・AA・A・BBB・BB」

の様な成績表があります。

AAA=リスクが低くて利息が低い

BBB=リスクが高くて利息が高い

となっています。

これはリスクの観点から債券を選ぶ方法になります。

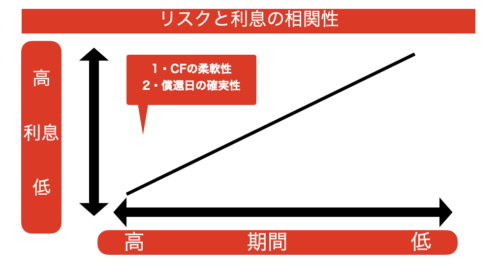

期間と金利の相関性

利息が高い=期間が長い

利息が低い=期間が短い

で期間とは償還日までの期間になります。

例えば10年債であれば10年後に返ってくる。

期間の長い債券はキャッシュフローの柔軟性がないので、みんな欲しがりません。

しかもマーケットの変化が起こりやすいです。

なので100万円を貸したら明日100万円が返ってくるのが、1番信頼性が高くなります。

信頼性が高い=利息が低い

となります。

信頼性の低いものは買ってもらえないので、利息を高く設定しています。

このような利息と期間の相関性があります。

トヨタの社債

なぜトヨタは社債を発行するのでしょうか?

トヨタは現金と預金で4兆776億も持っています。

しかし

2015年の社債=0

2016年の社債=600億

2017年の社債=1000億

も発行しています。

なぜ儲かっているトヨタが、社債を発行する必要があるのでしょうか?

予測

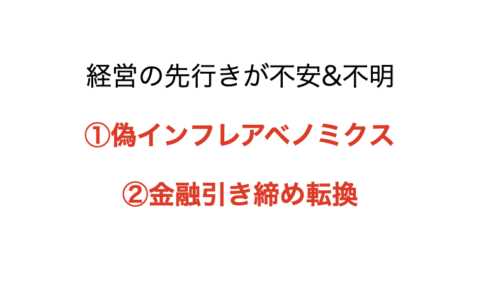

まず社債を発行する時は経営の不安や不明な時に、発行する傾向があります。

更に

「偽インフレアベノミクス」

「金融引き締めへの転換」

が関係していると思われます。

阿部さんが

「インフレだ〜」

と施策をしましたが、実際には大失敗でした。

インフレにする事で

企業の売上アップ

⇩

株価上昇

⇩

給料アップ

⇩

消費者増加

⇩

店舗給与アップ

と好循環に景気が回ると考えていました。

(インフレ=物の価値が上がる=円安)

阿部さんになってから日経平均は2.3倍にもなりました。

なので

「インフレ成功だー」

と言いたい所ですがそうではありません。

日経平均は上がりましたが、実際に給与が上がった人はいるだろうか?

むしろ2001年から2020年にかけて下がっています。

ではなぜ株価が上がったのに給与は下がっているのか?

なぜ給料が上がらないか?

勤めている人からすると

「なんで株価が上がってるのに給料が上がらないんだ!」

と思うかと思います。

しかし実情が違うのです。

企業は今凄く恐れています。

その恐れている事と言うのは

「日銀の自作自演」

です。

日銀の貸借対照表を見ると30兆円弱も上場株に注ぎ込んでいます。

なので日銀が自作自演で、株価を引き上げているだけなのです。

更に日銀は

「今後も毎年6兆円買う」

と宣言しているのです。

これは企業は把握しております。

なので株価が上がっても給料を上げられないのです。

「毎年6兆円買うぞ!」

と宣言しているので、投資家が

「株が上がるぞ!」

と狙っていました。

しかし投資家は今後

「いつ日銀は引くんだ?」

と売りのタイミングを見ていくでしょう。

日銀が引けば株価が下がるので、投資家も引き株価が一気に下がる。

企業は株価が一気に下がるのが怖くて

「従業員の給料は上げられない」

「人手不足だけど固定費を上げられない」

となり海外進出や内部留保をしているのです。

実際に内部留保は過去最高で450兆円に達しています。

景気が良くて売上が本当に上がるのであれば、内部留保はしません。

企業は株価が一気に下がっても対応出来るよに、内部留保をしているのです。

なのでトヨタは内部留保をして、金利が安いうちに債券を発行しているのです。

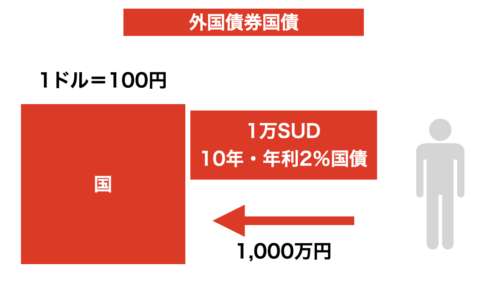

外国債券国債

外国の国債を買うのは凄くおすすめです。

例えば1ドル100円の債券があるとします。

1万ドルの国債を10年の年利2%の国債を発行すると、100万円で1万ドルの債券を買う事になる。

外国債がおすすめなのはリスク分散が出来るのがメリットになります。

年利2%の10年=20万円

更に1ドル120円になる事で1200ドルになる。

なので100万円が120万円になると言うことです。

通常の年利に加え為替で動きがでます。

この様に外国債はリスク分散にも適しています。

まとめ

・債券は比較的リスクが低い

・債券には新発債と既発債がある

・利益獲得の種類(利付債・割引債)

・リスク分散に外国債は最適

コメント